Viele Anleger sind überrascht, wenn sie sehen, wie hoch die gebotenen Zinsen für Immobilienprojekte sind, die wir auf iFunded gelistet haben. Sie fragen sich, wie es in Niedrigzins-Zeiten wie diesen möglich ist, so hohe Zinsen zu zahlen. Da stellt sich die legitime Frage: Wo ist der Haken? Warum holen sich die Immobilienentwickler das Kapital nicht einfach viel billiger bei der Bank? Wir möchten Ihnen diese Fragen in der Folge ausführlich beantworten.

Heutzutage sind große Immobilienprojekte meist mit Eigenkapital, Fremdkapital und Mezzanine-Kapital finanziert. Beim Immobilien-Crowdfunding von iFunded geben Anleger dem Immobilienentwickler Mezzanine-Kapital.

Was ist Mezzanine-Kapital?

Mezzanine-Kapital leitet sich von dem italienischen Wort mezzo ab und bedeutet so viel wie Mitte, Hälfte oder halb. Dieser Wortursprung beschreibt sehr schön, was das Mezzanine-Kapital genau ist und was damit gemacht werden kann. Projektentwickler greifen seit langer Zeit auf Mezzanine-Kapital zurück, da es als Haftungskapital das Eigenkapital ergänzen oder aber auch zum Fremdkapital gezählt werden kann, je nach rechtlicher Form, wie es bereitgestellt wird.

Das heißt, Mezzanine-Kapital kann zum einen Eigenkapital und zum anderen Fremdkapital darstellen, steht also in der Mitte der beiden Kapitalarten. Es kann somit bei einer Immobilienfinanzierung die Lücke zwischen Eigen- und Fremdkapital füllen.

Warum holen sich Immobilienentwickler das Kapital nicht von der Bank?

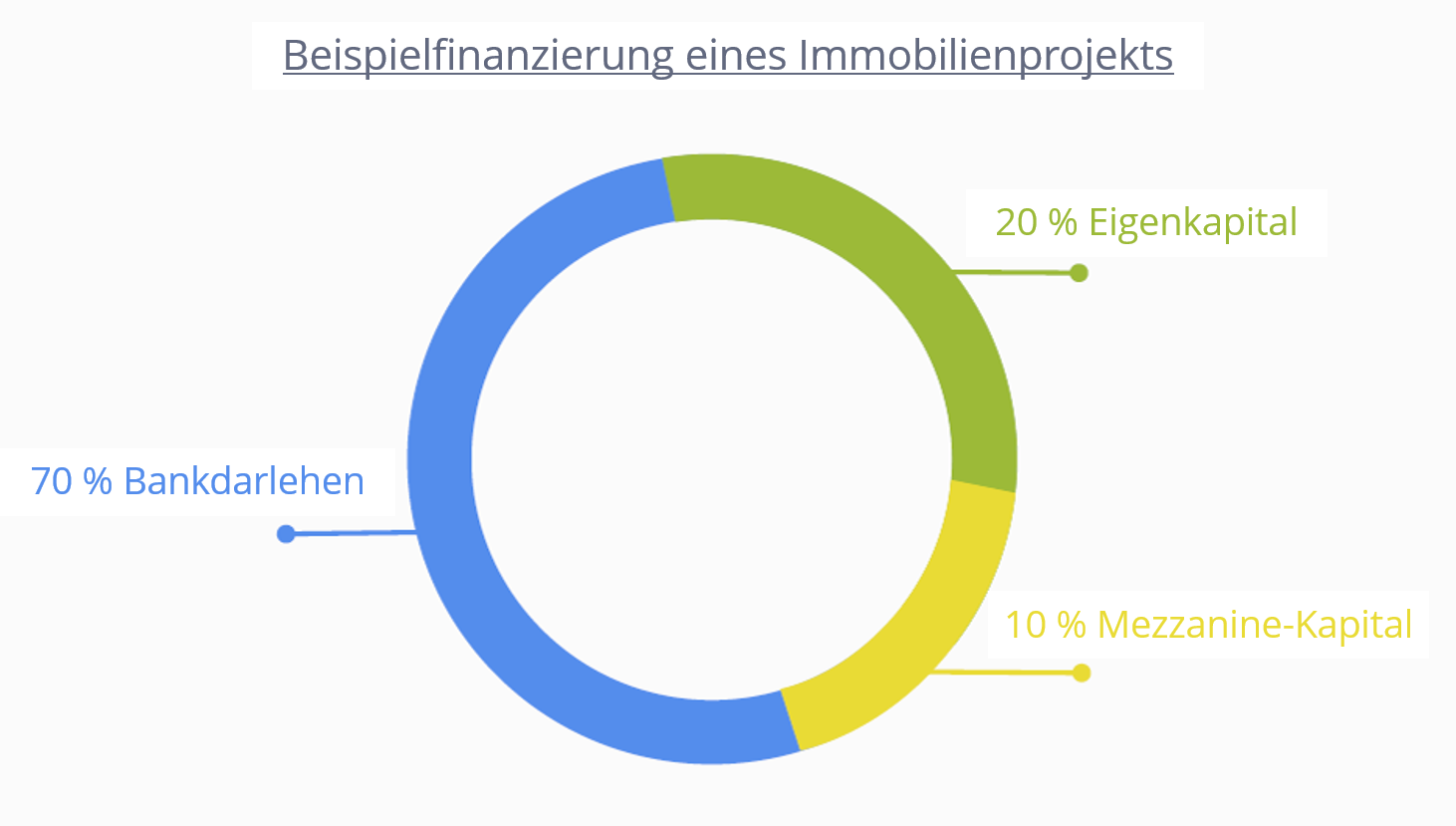

Immobilienprojekte wurden vor der Finanzkrise 2007 teilweise zu 100% von Banken finanziert. Die Bankenregulierung mit dem Reformpaket Basel II hat dem ein Ende gesetzt. Heute übernehmen Banken nur noch 70% bis maximal 90% des benötigten Kapitals. Daher können Immobilienentwickler eine Immobilie nicht komplett über Fremdkapital von Banken finanzieren.

Die restlichen 10% bis 30% müssen Immobilienentwickler somit anderweitig aufbringen – entweder komplett mit Eigenkapital oder zumindest teilweise mit Mezzanine-Kapital. Denn Immobilienentwickler möchten in ein einzelnes Projekt möglichst wenig Eigenkapital investieren, um mehrere Projekte gleichzeitig stemmen zu können.

Die großen Mezzanine-Kapitalgeber sind in der Regel institutionelle Anleger wie Versicherungen, Fonds, Banken und so genannte Familiy Offices, die privates Großvermögen als Gesellschaften verwalten. Diese Kapitalgeber verlangen sehr hohe Zinsen auf das gewährte Darlehen, was das Kapital für den Immobilienentwickler sehr teuer macht.

Warum gibt es für Mezzanine-Kapital mehr Zinsen als für Fremdkapital?

Das Mezzanine-Kapital, das die Anleger bei iFunded in Form eines Nachrangdarlehens an den Entwickler geben, ist nicht durch die Immobilie besichert. Entsprechend höher ist das Risiko als bei einem klassischen Immobiliendarlehen, bei dem die Bank durch den Wert der Immobilie abgesichert ist. Da der Anleger ein höheres Risiko eingeht als die Bank, wird er auch mit höheren Zinsen belohnt. Denn letztlich kann es bei einem Nachrangdarlehen auch zu einem Totalverlust des eingesetzten Kapitals kommen.

Hohe Zinsen, niedrige Kosten

Anleger profitieren von hohen Zinsen, aber auch der Immobilienentwickler hat daraus Vorteile. Dank iFunded hat er nun eine Möglichkeit, Mezzanine-Kapital effizient mit Crowdfunding über das Internet einzusammeln. Zwar muss er neben den Zinsen an den Anleger auch Gebühren an die Investment-Plattform iFunded bezahlen, unter dem Strich ist diese Form der Finanzierung jedoch günstiger als klassisches Mezzanine-Kapital zu nutzen. Letztlich hat Immobilien-Crowdfunding für alle Seiten Vorteile, denn der Anleger erhält immer noch deutlich mehr Zinsen als bei klassischen Geldanlagen wie Tages- oder Festgeldkonten.

Wie finanziert sich iFunded?

iFunded kümmert sich als Plattform um das Einsammeln des Kapitals. Die anfallenden Kosten deckt iFunded über eine Gebühr, die der Immobilienentwickler für die Dienstleistung entrichten muss.

Somit fallen für die Crowdinvestoren keine Gebühren an, die die Rendite schmälern, wie es zum Beispiel bei Immobilienfonds oft der Fall ist.

Da iFunded die Gebühr für das Einsammeln des Crowdkapitals von dem Entwickler erhält und nicht von der Crowd, hängt der Erfolg von iFunded auch von dem Erfolg der Projekte der Immobilienentwickler ab. Daher werden die Projekte von unseren Immobilienexperten auf Herz und Nieren geprüft, bevor sie bei iFunded veröffentlicht werden und somit für die Crowdinvestoren zugänglich sind.

Haben Sie noch Fragen oder Anregungen? Dann melden Sie sich jederzeit bei unserem Service-Team unter [email protected].