Negativzinsen sind in der Schweiz für Privatkunden längst bittere Realität. Auch über den Köpfen deutscher Sparer hängen Negativzinsen auf Spareinlagen wie ein Damoklesschwert. Denn genauso wie in der Schweiz, müssen auch in Deutschland Geschäftsbanken bereits Strafzinsen für ihre Einlagen an die Zentralbank zahlen. Einige Schweizer Geschäftsbanken geben diese Strafzinsen bereits an ihre Privatkunden weiter, nun haben sich die ersten zwei Banken in Deutschland für den gleichen Schritt entschieden. Die ersten deutschen Sparer zahlen bereits Strafzinsen auf ihr Erspartes.

So fressen Negativzinsen das Guthaben auf

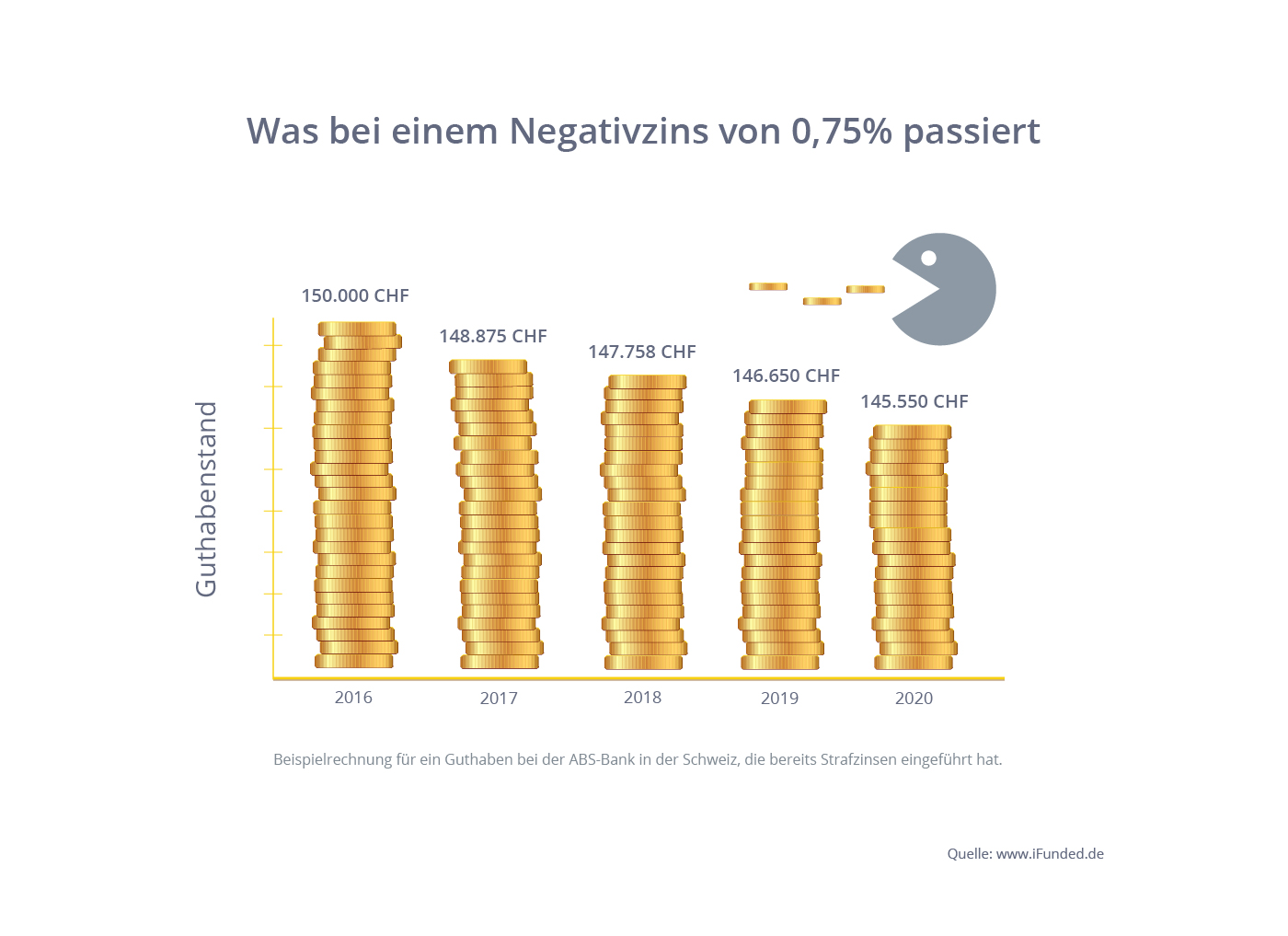

Negativzinsen lassen jedes Guthaben stark schrumpfen. Unsere Infografik zeigt, was für Kunden der Schweizer ABS-Bank bereits Realität ist. Bei einem Guthaben von 150.000 Franken wird ein Strafzins von 0,75% erhoben. Nach fünf Jahren hat der Anleger dann nur noch 145.550 Franken auf seinem Konto – und dabei ist die Inflation noch gar nicht berücksichtigt. Ein Kunde der ABS-Bank verliert somit 4.450 Franken in 5 Jahren.

Indiz 1: Zwei Genossenschaftsbanken erheben bereits Strafzinsen

Es ist soweit: Die ersten Genossenschaftsbanken in Deutschland erheben Strafzinsen auf Privateinlagen. Die Raiffeisenbank in Gmund am Tegernsee nimmt seit September Negativzinsen von Privatkunden. Auch die Volksbank Stendal hat nun nachgezogen und den selben Strafzins von 0,4% auf Spareinlagen ab 100.000 Euro eingeführt. Es sind zwar erst diese wenige Banken, aber der Prozess hat begonnen und wird sich weiter fortsetzen.

Indiz 2: 10-jährige Bundesanleihe ohne Zinsen

Das jüngste Indiz dafür, dass bald auch Anleger in Deutschland Negativzinsen zahlen müssen, ist die erstmalige Emission einer 10-jährigen Bundesanleihe mit einem Zinskupon von 0,00% am 13. Juli 2016. Sie wurde zu einem Kurs von 100,48% zugeteilt, wird aber am Laufzeitende nur zu 100% zurückgezahlt. Aus diesem Kursverlust ergibt sich von Beginn an eine Minusrendite von 0,05%. Erstaunlicherweise war die Anleihe 1,2-fach überzeichnet. Das heißt: Anleger sind nun sogar bereit, Negativzinsen zu zahlen, um ihr Geld in Sicherheit zu bringen. Das könnte weitere Banken dazu ermutigen, auf die Konten ihrer Privatkunden Negativzinsen zu erheben.

Indiz 3: Strafzinsen von EZB erneut erhöht

Im März 2016 hat die Europäische Zentralbank (EZB) die Strafzinsen von 0,3% auf 0,4% erhöht. Geschäftsbanken müssen nun also noch mehr dafür zahlen, dass sie ihr Geld bei der EZB parken. Somit steigt der Druck auf die deutschen Geschäftsbanken, diese Strafzinsen an ihre Kunden weiterzugeben. Die Erhöhung lässt es somit immer wahrscheinlicher werden, dass bald weitere Banken deutsche Sparkonten mit Negativzinsen belasten.

Indiz 4: Geschäftskunden teilweise mit Negativzinsen belastet

Großunternehmen zahlen bereits seit einiger Zeit Strafzinsen auf ihre Kontoguthaben. Im Februar 2016 gab die Commerzbank bekannt, dass auch kleinere mittelständische Geschäftskunden ab einem Jahresumsatz von 2,5 Millionen Euro einen individuell vereinbarten Strafzins auf ihre Guthaben zahlen müssen. Die Banken tasten sich also langsam von den Großunternehmen über den Mittelstand an die Guthaben der Privatkunden heran. Auch diese Entwicklung zeigt, dass schon bald weitere Banken dem Beispiel der Volksbank Stendal folgen werden und auch die Guthaben ihrer Privatkunden mit Negativzinsen belasten.

Wie Anleger auf Negativzinsen reagieren werden

Eine Studie der ING-Bank hat herausgefunden, dass 80% der deutschen Sparer bei Negativzinsen ihr Konto räumen würden. Die wenigsten würden jedoch – wie von der EZB erhofft – das Geld für Konsum ausgeben. 44% der Befragten gaben an, das Geld nicht anzulegen, sondern einen „sicheren Aufbewahrungsort“ zu bevorzugen.

Wie Anleger Negativzinsen vermeiden können

Das Ersparte einfach in den Tresor zu legen und abzuwarten, ist natürlich keine befriedigende Lösung. Die Inflation wird dafür sorgen, dass das hart ersparte Geld abnimmt. Daher ist die einzige vernünftige Lösung, das Geld zu investieren.

Über viele Jahre waren Bundesanleihen eine beliebte Anlageform mit teilweise hohen Zinsen. 1981 gab es sogar eine 10-jährige Bundesanleihe mit einem Zinskupon von sage und schreibe 10,75%. Von diesen Renditemöglichkeiten sind wir schon lange weit entfernt und mittlerweile sogar bei einer Minusrendite angelangt. Daher sind Bundesanleihen keine Alternative, um Geld gewinnbringend anzulegen.

Auch Aktien waren zuletzt keine Anlageform, die Freude bereitet hat. Auf den Brexit folgte ein schwarzer Freitag, an dem die Aktienkurse weltweit sehr stark einbrachen. Es ist abzusehen, dass die Kapitalmärkte auch weiter turbulent bleiben.

Sachwerte gefragt

Der Brexit hat die Flucht in Sachwerte weiter verstärkt. Denn in Krisenzeiten wie diesen sind Anleger bisher mit Sachwerten besonders gut gefahren. Ein klassischer Sachwert sind Edelmetalle wie Gold. Der große Nachteil: Ein Investment in Gold bietet keine Zinsen, sondern nur die Wertsteigerung. Daher bevorzugen viele Anleger aktuell die Immobilie als Anlageform.

So erzielen Sie 5% mit Immobilien

Bei der Immobilienanlage denken die meisten zunächst an den Kauf einer Eigentumswohnung. Mit dem nötigen Kleingeld ist das natürlich möglich. Allerdings sollte beachtet werden, dass beim Kauf Grunderwerbsteuer und weitere Kaufnebenkosten wie zum Beispiel die Maklerprovision anfallen. Daher handelt es sich dabei auch eher um eine sehr langfristige Kapitalanlage.

Wer ohne großen Aufwand in Immobilien investieren möchte, der kann sich neuerdings an Immobilienprojekten beteiligen. Auf iFunded konnten Sie in eine Wohnimmobilie im schönen Berlin-Charlottenburg-Wilmersdorf investieren. Das Objekt CASPER THEYSS BERLIN ist nur fünf Minuten vom Kurfürstendamm entfernt und somit sehr zentral gelegen. Anleger bekommen jährlich 5% Zinsen. Das eingesammelte Kapital von insgesamt 750 Tsd. Euro wird unter anderem in die Sanierung der Fassade und einzelner Wohnungen investiert.

Fazit

Derzeit spricht einiges dafür, dass deutsche Banken nach dem Vorbild Schweizer Kreditinstitute und den Banken in Stendal und Gmund auch für Privatkunden Negativzinsen einführen werden. Anleger werden daher Alternativen zum Tagesgeldkonto suchen, um negative Renditen zu vermeiden. Bei der Suche werden Sachwerte wie Immobilienbeteiligungen ganz oben auf der Wunschliste stehen. Da es mit der Plattform iFunded nun auch für private Anleger möglich ist, mit kleinen Beträgen in attraktive Immobilienprojekte zu investieren, dürfte das Betongold in der Anlegergunst noch weiter steigen. Aktuell können Anleger in eine Wohnimmobilie im Bezirk Mitte in Berlin investieren, dafür einen fest vereinbarten Zinssatz von jährlich 5% erhalten und so den drohenden Negativzinsen entkommen.